Marktkommentar von Sonal Desai

Die neue US-Regierung ist mit einem Wirbelsturm von Aktionen, Plänen und Ideen gestartet, der wiederum einen Sturm von Reaktionen im In- und Ausland hervorgerufen hat.

All dies hat dazu geführt, dass viele Informationen verarbeitet und viel Rauschen herausgefiltert werden mussten. Infolgedessen ist es besonders schwierig geworden, das Gleichgewicht der Risiken für das makroökonomische Umfeld zu beurteilen. Versuchen wir, eine Bestandsaufnahme zu machen, wo wir stehen.

Zwei der ersten Maßnahmen der Trump-Regierung haben das Potenzial, erhebliche Störungen zu verursachen, was wiederum die Befürchtungen vor negativen Auswirkungen auf die Wirtschaftstätigkeit geschürt hat. Zollandrohungen sind das offensichtlichste Beispiel, da sie Unternehmen dazu veranlassen könnten, Investitionen aufzuschieben, während sie herausfinden, wie sie ihre Lieferketten neu konfigurieren oder höhere Inputkosten auffangen müssen.

Die zweite sind Kürzungen bei den öffentlichen Ausgaben und bei der Beschäftigung, die durch das neue Department of Government Efficiency (DOGE) vorangetrieben werden. Diese haben die Befürchtung von Kürzungen im öffentlichen Dienst sowie vor direkten negativen Auswirkungen auf die Gesamtbeschäftigung geweckt.

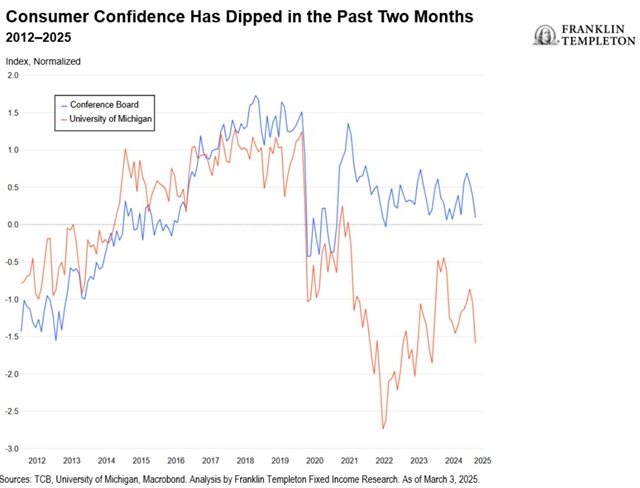

In den jüngsten Daten haben wir einige Anzeichen von Schwäche gesehen. Besonders besorgniserregend ist der Rückgang des Verbrauchervertrauens im Januar, der sowohl von der University of Michigan als auch vom Conference Board verzeichnet wurde.

Eine Verlangsamung der Verbraucherausgaben ging mit dem Rückgang des Vertrauens einher und trug zu einer Herabstufung des erwarteten Wachstums für das erste Quartal durch die Federal Reserve (Fed) in Atlanta bei, obwohl der bei weitem wichtigste Treiber eine Beschleunigung der Importe war. Die enttäuschenden ISM-Daten für das verarbeitende Gewerbe für Februar deuten ebenfalls auf einen schwächeren Start ins neue Jahr hin.

Das wichtigste zugrunde liegende Problem ist meines Erachtens die Abfolge der politischen Maßnahmen. Der größte Teil der Maßnahmen konzentrierte sich bisher auf Zölle und DOGE. Weniger konkrete Fortschritte gab es bei der Deregulierung und bei den Steuersenkungen, den beiden Bereichen, die den Schlüssel zur Ankurbelung des Wirtschaftswachstums bei gleichzeitiger Eindämmung der Inflation ausmachen.

Infolgedessen spüren Haushalte und Unternehmen im Moment eine erhöhte Unsicherheit (die vorhersehbarerweise von den Medien hochgespielt wird), eine geringe Linderung des Preisdrucks, da die Inflation hoch bleibt, und keine definitiv guten Nachrichten über die Steuern.

Aber wir müssen uns daran erinnern, dass es noch am Anfang steht; Diese Regierung ist seit etwas mehr als einem Monat im Amt. Der unmittelbare Fokus auf Kostensenkungen und personelle Veränderungen in allen Regierungsbehörden bringt es mit sich, die Deregulierung gleichzeitig voranzutreiben. Sie stört genau die Behörden, die für die Reform der regulatorischen Rahmenbedingungen in ihren jeweiligen Bereichen zuständig sind.

Diese Verzögerung bei den Deregulierungsbemühungen ist enttäuschend, aber wir haben noch keinen Grund, an dem Engagement der Regierung in dieser Hinsicht zu zweifeln. Präsident Trump hat oft betont, dass die Verringerung der regulatorischen Belastung eine Priorität ist, und die Erfolgsbilanz seiner ersten Amtszeit bestätigt dies. Auch der entschlossene Ansatz von DOGE, die Bürokratie schlanker und effizienter zu machen, scheint auf eine ähnliche Haltung zur Regulierung hinzudeuten.

In der Zwischenzeit haben das Repräsentantenhaus und der Senat zwei verschiedene Haushaltsgesetze verabschiedet, die erhebliche Steuersenkungen sowie geplante Ausgabenkürzungen beinhalten. Fortschritte an dieser Front werden schwieriger sein und mehr Zeit brauchen.

Der Kongress und die Regierung müssen ehrgeizige Steuersenkungsziele mit der Notwendigkeit in Einklang bringen, das Haushaltsdefizit auf ein überschaubareres Maß als die durchschnittlichen 6 % bis 7 % des Bruttoinlandsprodukts der letzten Jahre zu reduzieren. Da Kürzungen bei der Sozialversicherung und bei Medicare vom Tisch zu sein scheinen, wird es schwierig sein, angemessene Ausgabenkürzungen zu erreichen, so dass die Einigung auf einen neuen fiskalischen Rahmen viel mehr Arbeit erfordern wird.

Etwas Hilfe wird von DOGE kommen, das anscheinend stetige Fortschritte bei der Identifizierung von Staatsausgaben von fragwürdigem Wert macht. Das ist nicht verwunderlich. Im vergangenen Jahr schätzte das Government Accountability Office im Haushaltsjahr 2023 rund 240 Milliarden US-Dollar an unzulässigen Zahlungen und kumuliert 2,7 Billionen US-Dollar in den letzten zehn Jahren. (Unzulässige Zahlungen sind definiert als Überzahlungen, Zahlungen an nicht berechtigte Personen oder Organisationen und in einigen Fällen Betrug.)

Es gibt definitiv Raum für Einsparungen. Was wir bisher gesehen haben, ändert jedoch nichts an meiner Ansicht, dass es schwierig sein wird, die US-Fiskalpolitik auf einen solideren langfristigen Kurs zu bringen, ohne sich mit den Ansprüchen zu befassen. DOGE kann den Haushalt stärken und ein stärkeres Wachstum durch einen effizienteren öffentlichen Sektor unterstützen, aber es wird die langfristige fiskalische Herausforderung nicht lösen, die sowohl für den Präsidenten als auch für den Kongress ein entscheidendes politisches Thema bleibt.

Alles in allem bewegt sich die neue US-Regierung immer noch in Richtung wachstumsfördernder Politikwechsel. Die damit einhergehende Unsicherheit birgt einige Risiken, und wir müssen sowohl die Vertrauensmaße als auch die Aktivitätsindikatoren genau im Auge behalten.

Ich habe bereits den jüngsten Rückgang des Verbrauchervertrauens erwähnt, der Anlass zur Sorge gibt. Auf der anderen Seite verzeichnete das Conference Board auch einen starken Anstieg des Vertrauens der CEOs, was nach wie vor ein starker Optimismus in Bezug auf die wirtschaftlichen Aussichten ist.

Und während sich der private Konsum im Januar verlangsamte, sahen wir im Januar letzten Jahres eine ähnliche Verlangsamung, und darauf folgte ein gesunder Anstieg bis 2024. Insgesamt bleibt die Konjunktur widerstandsfähig, und der Arbeitsmarkt befindet sich nach wie vor in sehr guter Verfassung.

Die Besorgnis über die möglichen negativen Auswirkungen von Zöllen auf das Wachstum ist berechtigt, sollte aber nicht übertrieben werden: Wie ich in einem früheren Artikel geschrieben habe, sind die Vereinigten Staaten eine große und weitgehend geschlossene Volkswirtschaft, und der Handel hat nur einen begrenzten Einfluss auf das Wachstum. Wir müssen wachsam sein, aber Pessimismus wäre meines Erachtens sehr verfrüht. Ich gehe nach wie vor davon aus, dass die US-Wirtschaft in diesem Jahr über ihr Potenzial hinauswachsen wird.

Ich gehe auch weiterhin davon aus, dass der Inflationsdruck robust bleiben wird und die Gesamtinflation das Jahr auf dem aktuellen Niveau beenden wird. Und da die Fed bereits Vorsicht signalisiert und Zölle als potenzielles Inflationsrisiko identifiziert hat, glaube ich nach wie vor, dass der aktuelle Lockerungszyklus vorbei oder fast vorbei sein könnte, auch wenn die Märkte in letzter Zeit dazu übergegangen sind, zwei weitere Zinssenkungen statt nur einer einzupreisen.

Eine Verlangsamung der Wirtschaftstätigkeit könnte den Aufwärtsdruck auf die Anleiherenditen am Rande abschwächen, aber nicht wesentlich, insbesondere wenn die Fiskalpolitik so locker bleibt wie bisher. Ich gehe nach wie vor davon aus, dass die Rendite 10-jähriger US-Staatsanleihen bis zum Jahresende im Bereich von 4,75 % bis 5 % liegen wird, aber mangelnde Fortschritte bei der Deregulierung könnten uns näher am unteren Ende meiner engen Spanne halten. Umgekehrt könnte eine deutliche weitere Ausweitung des Haushaltsdefizits die Renditen über die 5%-Schwelle drücken.

Wir können davon ausgehen, dass das Rauschen und die Volatilität hoch bleiben werden. Eines sollten wir aber in den kommenden Wochen genau beobachten: die Fortschritte bei der Steuerreform und bei der Deregulierung mit dem damit einhergehenden positiven Vertrauensruck, denn das ist der Schlüssel zu nachhaltig starken Wachstumsaussichten.

Sonal Desai, Chief Investment Officer, Franklin Templeton Fixed Income

Sonal Desai, Chief Investment Officer, Franklin Templeton Fixed Income